知る人zo知る隠れた名店

パティスリーでいうならそんな、ちょっと郊外にあるけど、めっちゃおいしいケーキのお店。って感じw

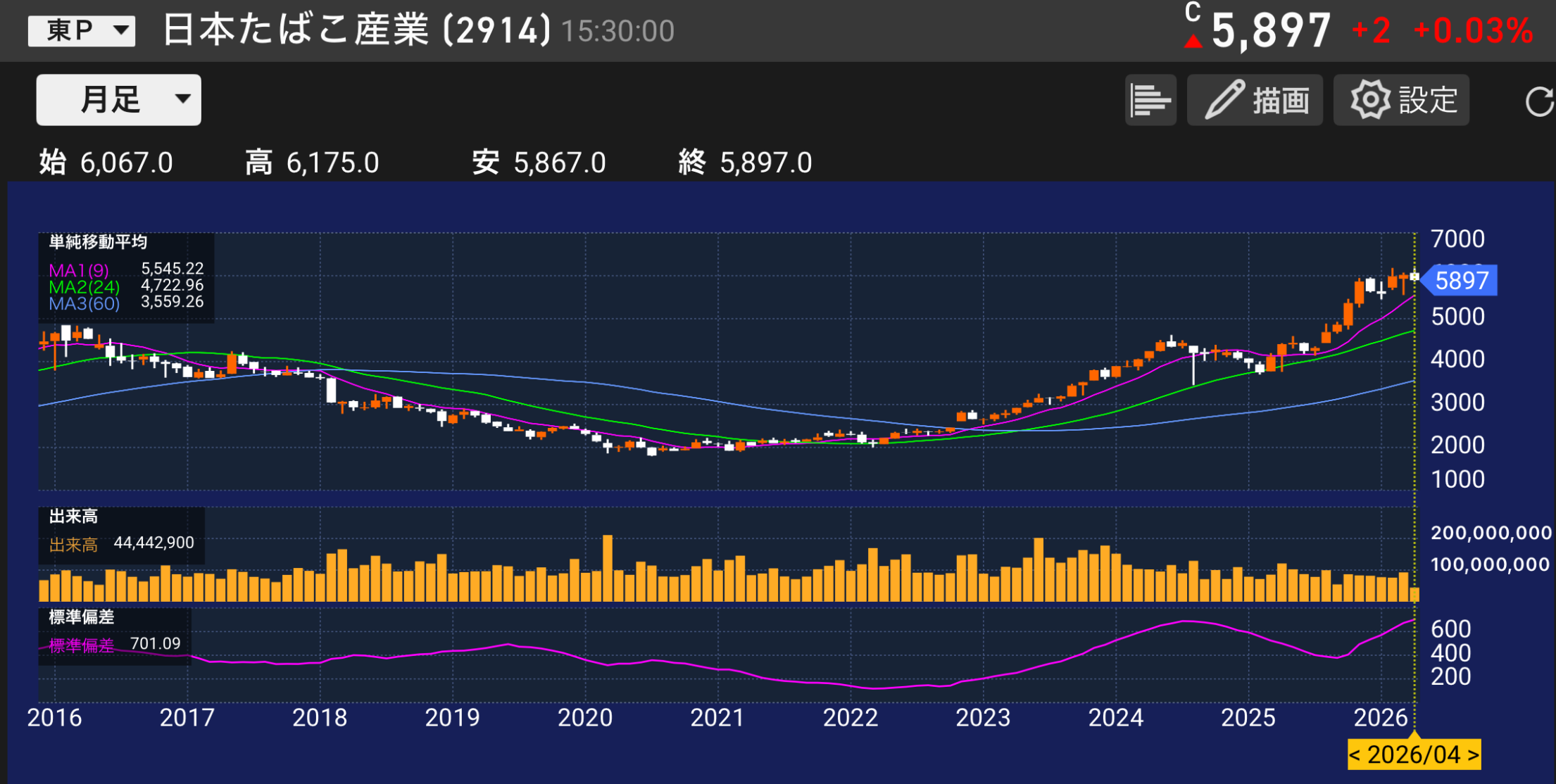

地方行政のDX化を手がけるこの会社を買ったのは、ついこないだ2月上旬のこと。「なんですと!」ってくらい日経平均が高騰しているときに購入したにもかかわらず、今のところマイナスにはなっていません(笑)そして長期チャートを見る限り、基本的には安倍ノミクス以降きれいに右肩上がり。2018年の暴騰と下落を見ると、ちょっと尻込みしてしまいますが、2023年以降右肩上がり角度アップ!3年間でおよそ倍。ここからどんなふうにチャートが動くのかは分かりませんが、過去を見る限り、今の配当利回りは最大値。「めっちゃ増配したのに気づいてもらってます⤴️?」って感じw

どんな会社???

地方自治体・金融機関・法人向けのITシステムを手がけるシステムインテグレーター(SIer)です。自己資本比率79%・ROE15%台という優秀な財務体質を持ちながら、増配を加速させ情報通信株では珍しい4%台の高配当利回りを実現しています。

時価総額

約469億円(東証プライム)

500億円以下の小型株でありながら東証プライム上場。地味なSIerに見えますが、財務・収益力ともに優良企業の数字が並んでいます。

1971年設立のシステムインテグレーター。主力事業は公共・行政向けITシステム(マイナンバー、住民基本台帳、納税管理など)と金融機関向けシステム(ローン管理、与信管理、収納代行・督促管理)の2本柱。特に地方自治体の収納管理システムや金融機関のコレクション業務(債権管理・督促)分野で高いシェアを持ちます。

行政DX推進の追い風を受けて売上・利益ともに成長基調。ROEは3期連続15%超という優秀な水準で、実質無借金・自己資本比率79%超という盤石な財務も兼ね備えています。2025.03から中間配当を新たに開始し、2026.03は80円と前年比60%増の大幅増配を予想するなど、株主還元の加速が目立ちます。

株価 配当金 セクター

- 株価:1,682円(2026年4月14日時点)

- 配当金:80円(2026.03予想)

- セクター:情報・通信

配当利回り 配当支払い月

- 配当利回り:4.76%

- 配当支払い月:12月・6月

情報通信セクターで4%超の利回りは異色の存在。2025.03から中間配当が始まり12月・6月の年2回受け取りに変わりました。

売上推移

| 年度 | 売上高 |

|---|---|

| 2023.03 | 183.2億円 |

| 2024.03 | 206.5億円 |

| 2025.03 | 205.5億円 |

| 2026.03(予) | 234.0億円 |

2024.03に200億円の大台を突破。2025.03はほぼ横ばいでしたが、2026.03は234億円と力強い増収予想。行政DX・自治体向け案件の拡大とクラウド移行需要が牽引役です。

利益推移

| 年度 | 営業利益 | 純利益 |

|---|---|---|

| 2023.03 | 32.2億円 | 22.9億円 |

| 2024.03 | 37.4億円 | 27.7億円 |

| 2025.03 | 35.3億円 | 29.1億円 |

| 2026.03(予) | 41.0億円 | 30.0億円 |

2025.03は営業利益がやや落ちましたが純利益は増加。2026.03は営業利益・純利益ともに過去最高水準を更新する予想です。大手SIerに比べると規模は小さいですが、利益率の高さは際立っています。

EPS

| 年度 | EPS |

|---|---|

| 2023.03 | 83.0円 |

| 2024.03 | 101.8円 |

| 2025.03 | 108.1円 |

| 2026.03(予) | 113.4円 |

EPSは3期連続増加で右肩上がり。2026.03予想の113円は過去最高水準。EPS成長に連動して配当も増やしており、増配の背景に説得力があります。

ROE

| 年度 | ROE |

|---|---|

| 2024.03 | 15.40% |

| 2025.03 | 15.39% |

| 2026.03(予) | 15.26% |

3期連続15%超は非常に優秀な水準です。自己資本比率が高くても高ROEを維持できているのは、事業の収益性の高さと効率的な経営の証。ITセクターの優良企業として評価される水準です。

PER & PBR

- PER:14.83倍

- PBR:2.27倍

PER15倍前後は情報通信セクターとして標準的。PBR2.27倍はROE15%超の高収益性が評価されたプレミアム水準ですが、割高とまでは言えないバランスです。

総資産 & 純資産

| 年度 | 総資産 | 純資産 |

|---|---|---|

| 2023.03 | 216.7億円 | 171.5億円 |

| 2024.03 | 240.0億円 | 188.3億円 |

| 2025.03 | 239.5億円 | 190.4億円 |

純資産が毎年着実に積み上がっています。総資産の約80%が純資産という優秀な財務構造で、ほぼ自己資金だけで事業を回せる体質です。

自己資本比率

| 年度 | 自己資本比率 |

|---|---|

| 2023.03 | 79.1% |

| 2024.03 | 78.5% |

| 2025.03 | 79.5% |

3期連続で79〜80%前後という圧倒的な水準。ITサービス業として借入が不要なストック型ビジネスの強みが財務にそのまま反映されています。

有利子負債

有利子負債はほぼゼロの実質無借金経営。自己資本比率79%超の財務構造からも明らかで、金利上昇の影響を全く受けない安心感があります。稼いだキャッシュをそのまま配当と内部留保に回せる体質です。

1株配当推移

| 年度 | 中間 | 期末 | 合計 |

|---|---|---|---|

| 2019.03 | — | 20円 | 20円 |

| 2020.03 | — | 23円 | 23円 ← 上場20周年記念配当2円含む |

| 2021.03 | — | 23円 | 23円 |

| 2022.03 | — | 30円 | 30円 ← 創業50周年記念配当5円含む |

| 2023.03 | — | 30円 | 30円 |

| 2024.03 | — | 40円 | 40円 |

| 2025.03 | 25円 | 25円 | 50円 ← 中間配当開始! |

| 2026.03(予) | 30円 | 50円 | 80円 ← 大幅増配! |

2025.03から中間配当を新設し年2回払いへ移行。2026.03は前年50円から80円と60%増の大幅増配予想。増配ペースが加速しており、自社株買いとの組み合わせで株主還元が本格化しています。

配当利回りの推移

| 年度 | 配当合計 | 配当利回り |

|---|---|---|

| 2019.03 | 20円 | 2.09% |

| 2020.03 | 23円 | 4.06% |

| 2021.03 | 23円 | 2.77% |

| 2022.03 | 30円 | 3.81% |

| 2023.03 | 30円 | 3.48% |

| 2024.03 | 40円 | 2.94% |

| 2025.03 | 50円 | 3.37% |

| 2026.03(予) | 80円 | 4.76% |

2〜4%台で推移してきたが、2026.03の大幅増配により4.76%と情報通信株として異色の高利回りに到達。増配のスピードが株価上昇を上回っており、利回りの上昇が続いています。

配当性向

| 年度 | 配当 | EPS | 配当性向 |

|---|---|---|---|

| 2023.03 | 30円 | 83.0円 | 36.1% |

| 2024.03 | 40円 | 101.8円 | 39.3% |

| 2025.03 | 50円 | 108.1円 | 46.3% |

| 2026.03(予) | 80円 | 113.4円 | 70.6% |

2026.03は配当性向70.6%と急上昇。EPS成長を大幅に上回る増配ペースで、今後EPSが伸び続けないと持続性に疑問が生じます。ただし実質無借金・自己資本79%という財務力が下支えになっています。

自社株買い

2025.03に約14.3億円と大幅な自社株買いを実施(前年の約9,000万円から急増)。増配と自社株買いの両輪で株主還元を一気に強化しており、経営陣の株主意識の高さがうかがえます。

まとめ

地味な行政・金融向けSIerながら、ROE15%・自己資本比率79%・実質無借金という三拍子そろった優良財務を持つ隠れた優良株。売上・EPS・純利益いずれも成長基調で、2026.03の80円増配と自社株買い強化により株主還元が本格化しています。一方で2026.03の配当性向が70.6%まで急上昇しており、今後2〜3年でEPSが113円→140円以上に伸びないと、増配継続は難しくなります。情報通信セクターで4.76%という高利回りはほかでは見つけにくく、PER15倍前後の水準も過熱感はありません。行政DX推進の長期トレンドを背景に、地道に積み上げてきた実力を持つ銘柄です。

次の記事

※本記事は情報提供を目的としたものであり、投資を推奨するものではありません。投資判断は自己責任でお願いします。

コメント