誰もが知る「エネルギー業界の重鎮」

時価総額3兆5147億3600万円

パティシエの世界で言えば、エクセディがこだわり素材なら、ENEOSは「キッチンを動かすための電気やガス、オーブンの熱源そのもの」を支える巨大なエネルギー供給元です。ですが、ケーキの値段を決めたいのに、バターの価格が毎日激しく上下し、さらにそれが利益に直結してしまう……そんな不安定さがENEOSの宿命です。

株価1298.5円 配当金34円 「石油・石炭製品」セクター

配当利回り 配当月

2.62% 6月 12月

売り上げ推移

13兆円〜14兆円という、お菓子の世界では想像もつかないような巨額の売上を誇ります。

EPS(1株当たり純利益)

原油価格の変動に左右されやすいため、年度によってぶれます。原油安になると在庫の評価損で利益が減り、原油高になると増えるという「仕入れ価格に左右されるケーキ屋」のような側面があります。

2025-2027年度計画: 新しい中期経営計画では、より安定的な収益構造への転換を目指しています。

ROE(自己資本当期純利益率)

7〜8%。2026/3期は4.33%。目標として10%程度を掲げています。日本企業の中では標準〜やや高めを目指しており、効率性を意識し始めています。

PER & PBR

25.86倍 1.12倍

自己資本比率

約30%前後。 エクセディ(60%)と比べると低く見えますが、これは装置産業(巨大な工場を持つ業種)としては一般的な水準です。

有利子負債

有利子負債比率2025/3期86.31%。非常に多いです。ただし、稼ぐ力が巨大なので、すぐに倒産するようなリスクは極めて低いです。

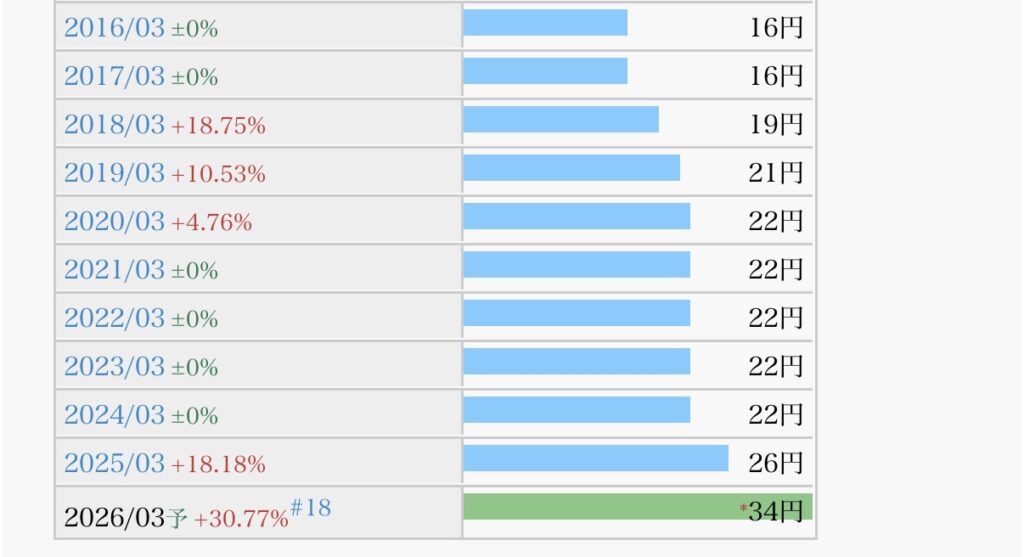

1株配当推移

「下限配当(累進配当)」のような考え方を持っており「配当を減らさない(減配しない)」という姿勢が非常に強いのが特徴です。

配当性向

2023・47.2% 2024・23% 2025・32.5% 全く高いと言う水準とは思いない。

自社株買い

利益が出た際には積極的に自社株買いを行い、総還元性向(配当+自社株買い)を意識しています。2024・179億6800万。 2025 2323億7000万。

EPS(1株利益)=純利益÷発行済みの株数分母が小さくなれば、もちろん利益は大きくなりますからおのずと株価が上がる要因になります。

今まで買ったことある?

はい。2020年9月ごろ396円で購入。約3倍になっています。簿価利回り8.5%程度。

まとめ

「ガソリン車が減る=ガソリンが売れなくなる」という大きな時代の変化に直面しています。「看板メニューのショートケーキ(ガソリン)が将来売れなくなるかもしれない。だから今、一生懸命に植物性クリームや新しいスイーツ(水素や再生エネルギー)の開発に巨額の投資をしている最中です。」って感じ。ここ数年、トップの交代劇などがありましたが、逆に言えば「古い体質を脱ぎ捨てて、新しいパティスリーに生まれ変わろうとしている」過渡期とも言えます。

銘柄としてはもちろん悪くはないが、配当利回りが今のところ高配当株と言うには低すぎる。買った時は396円と超割安時期だったのでよかったが、今買うには少し・・・

結論、今はなし! 下がったタイミングで買えて簿価利回りが良い状態が狙えるなら少し持っておくのも良いのかも。

次の記事

(8005)スクロール「通販の舞台裏」累進配当の優等生! 【利回り4.5%超】[2026/2/1]日本の高配当株銘柄 物色!

コメント