シロアリ駆除という、地味ながらも「家を守る」という非常に重要なニッチ市場で国内首位を走る銘柄です。 JA(農協)と提携しており、強力な集客基盤を持っているのが最大の特徴です。「5年に一度」のリピート需要 薬剤の効き目がだいたい5年なので、一度施工すると5年後にもう一度声がかかるという、安定した「ストック型に近い」ビジネスモデルです。

時価総額195億4700万円

100%自社施工 下請けを使わず、自社の訓練されたスタッフが施工するため、安心感(ブランド力)が非常に高い。

株価1601円 配当金62円 「サービス業」セクター

配当利回り 配当月

3.87% 6月 12月

売り上げ推移

2017年以降横ばい。 順調に上がっているとは言いにくい。

利益推移

2026年現在は、将来の顧客獲得のための広告費や、スタッフの採用コストが一時的に利益を圧迫しており、営業利益はやや「苦戦(減益)」気味に見えます。

EPS(1株当たり純利益)

2020年128.06円あったものが以降低下し、23年には79.74円 24年には49.24円 予想2026年3月も66.4円。

ROE(自己資本当期純利益率)

2012年に20%あったものが以降低下。近年は7〜8%程度。

PER & PBR

32.91倍 1.54倍

自己資本比率

2022年82.1% およそ高い自己資本比率である。下落傾向気味。2025年3月期67.8%。それでも充分高いと言える。

有利子負債

有利子負債に関しても、どんどんと右肩下がりに減らしていっている。直近25年3月には3.67%、ほぼ無借金と言っていい。

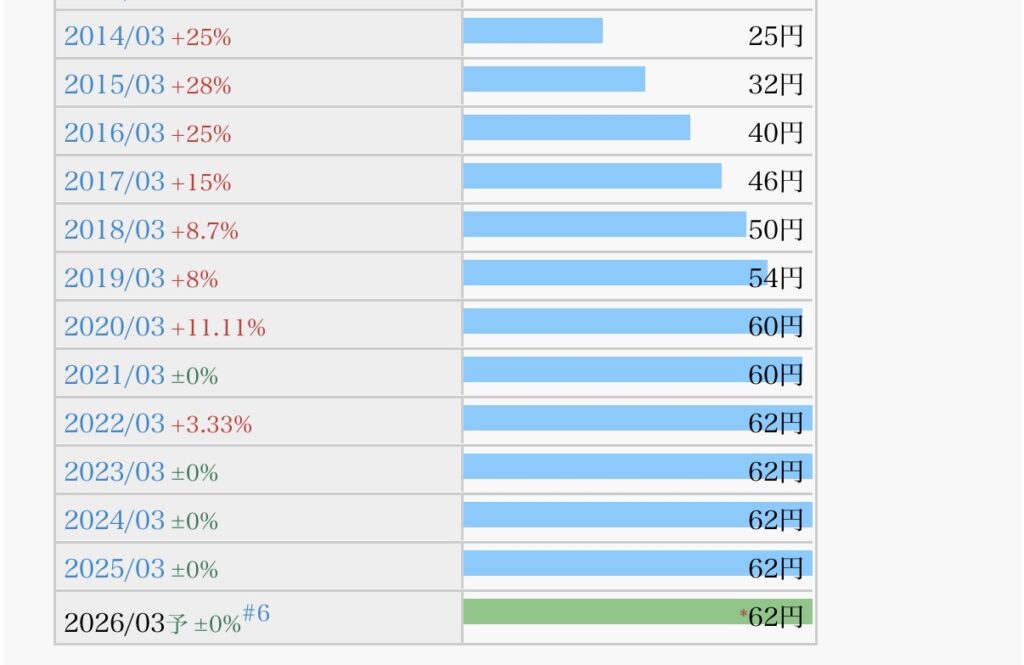

1株配当推移

現在、利回りは3.6%〜4.2%付近を推移。株価が比較的安定しているため、インカムゲイン狙いには非常に適しています。しかも、クオカードが優待として付いているので、これも含めるとなかなか良い個人投資家向けの高配当銘柄。

配当性向

近年かなり高い。2022年には117.4%、2023年には77.8%、2024年には125.9%、2025年には93.9%、少し高いのが気になる。

自社株買い

2021年 2025年 と、かなり大規模な自社株買いを実施。他にも積極的に自社株買いは行われている。

EPS(1株利益)=純利益÷発行済みの株数 分母が小さくなれば、もちろん利益は大きくなりますからおのずと株価が上がる要因になります。

今まで買ったことある?

2025年12月に購入。当時1569円 大きく増やしたと言うわけではなく、配当金もまだもらっていない。大きく増えると言う事はなさそうだが、長く持っていたい銘柄。

まとめ

自己資本比率は約70%と超・筋肉質。借金がほとんどなく、現金もたっぷり持っているため、配当を維持する体力は抜群です。爆発的な株価上昇は期待しにくいですが、家の土台を守るように、私たちの資産の土台を配当でしっかり支えてくれるはず。長期でじっくり寝かせておきたい銘柄。実は、一昨日1601円で買い増し。しかしながら、昨日1571円まで下落のタイミングがあった。3月4日が良い買いタイミングだったのかもしれないが、現状でも・・・

結論あり! ちゃんと監視しておいて、下がったときにいつでも買いやすい銘柄。

次の記事

コメント