キングオブ高配当銘柄を信じておけば!

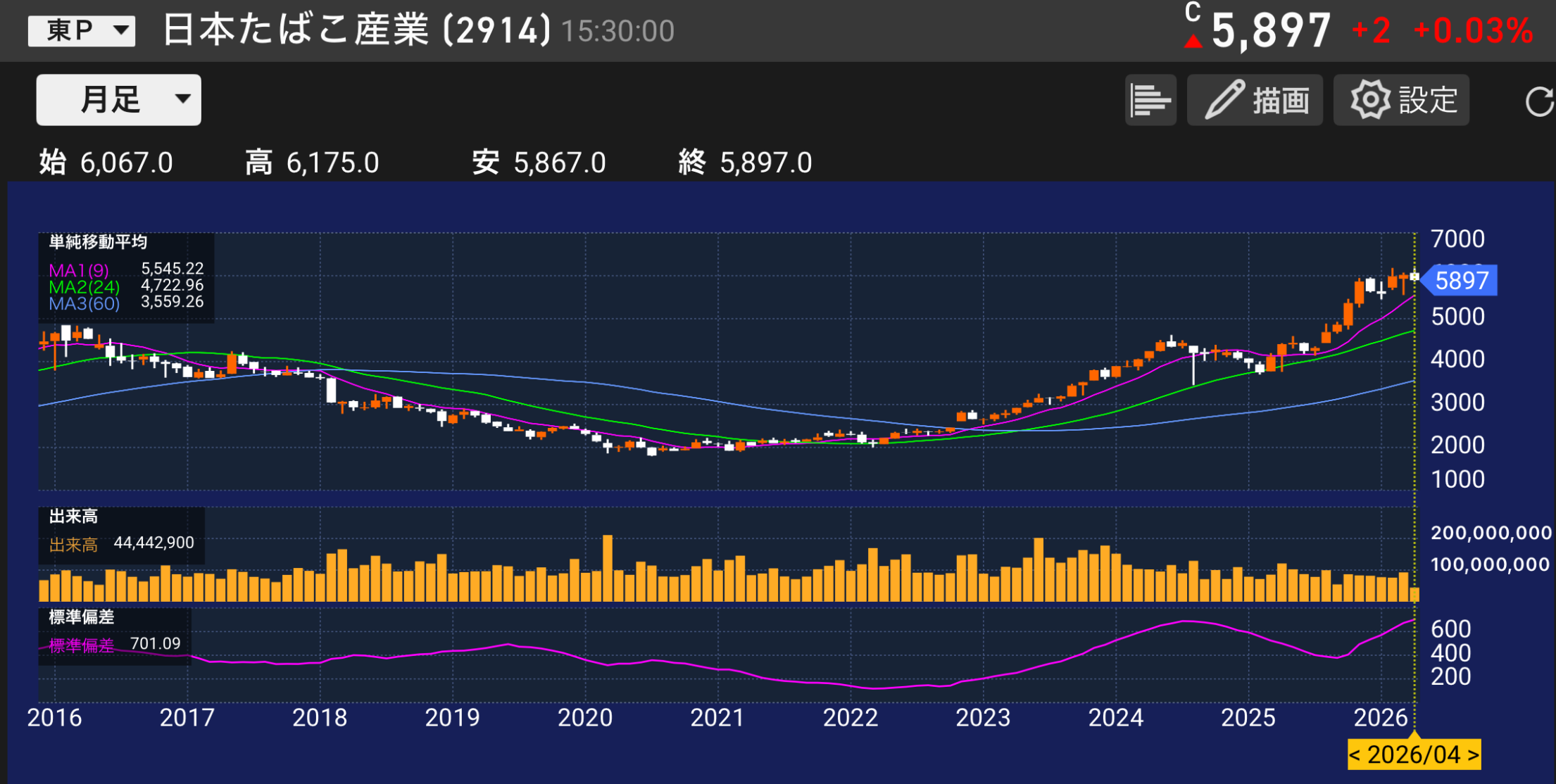

2021年まさかの減配発表。株価は2000円を割り込むことに。この時に高配当株投資を始めてまだ1年足らずの僕は「買えなかった💧」タバコと言う【だんだん追いやられていく産業】という発信を、当時はたくさん見ました。聞きました。もちろん投資を始めたばかりで、まだまだお金がなくて😅でもずっと気になっていて「買いたいな」と思っていたのに。 「投資は、自己責任で」上がったときに後悔するのも自己責任😱

どんな会社???

マイルドセブン・プルームシリーズなど国内外で展開する世界第3位のたばこメーカーです。日本政府が3分の1超を保有する特殊な会社でありながら、高配当株の定番として個人投資家に長く愛されてきた銘柄です。

時価総額

約11兆794億円(東証プライム)

時価総額11兆円超という日本を代表するメガキャップ。国内食料品セクターでトップクラスの規模で、機関投資家・外国人投資家にも広く保有されています。

どんな会社?

1985年設立の国内たばこ専売公社を前身とする総合たばこメーカー。国内ブランド「メビウス(旧マイルドセブン)」や加熱式たばこ「プルーム」シリーズのほか、海外では「Winston」「Camel」「Salem」などのグローバルブランドを展開。海外売上が全体の約70%を占めるグローバル企業です。たばこ事業以外にも医薬品事業(鳥居薬品)や食品事業(加ト吉)を持ちますが、収益の大部分はたばこが担っています。

2024.12は特別損失(ロシア関連事業の減損等)により純利益が1,792億円と大幅減少しましたが、2025.12は純利益5,102億円と急回復。本業(たばこ)の収益力は変わらず強く、2026.12予想では過去最高水準の利益を狙っています。また日本政府が33.3%超を保有する株主であるため、安定的な事業継続と高配当への間接的な「国の後ろ盾」がある点も特徴です。

株価 配当金 セクター

- 株価:5,897円(2026年4月15日時点)

- 配当金:242円(2026.12予想)

- セクター:食料品

配当利回り 配当支払い月

- 配当利回り:4.10%

- 配当支払い月:3月・9月

4%超の高利回りを時価総額11兆円超の大型株で実現しているのがJTの最大の魅力。3月・9月受け取りで年2回のインカムゲインが得られます。

売上推移

| 年度 | 売上高 |

|---|---|

| 2022.12 | 2兆6,578億円 |

| 2023.12 | 2兆8,410億円 |

| 2024.12 | 3兆567億円 |

| 2025.12 | 3兆4,676億円 |

| 2026.12(予) | 3兆6,970億円 |

売上は4期連続で右肩上がり。海外たばこ事業の価格改定・数量増加と加熱式たばこの拡大、さらに円安の恩恵も重なり急ピッチで成長しています。2026.12予想の3兆6,970億円はわずか4年で約39%増という驚異的なペースです。

利益推移

| 年度 | 営業利益 | 純利益 |

|---|---|---|

| 2022.12 | 6,536億円 | 4,427億円 |

| 2023.12 | 6,724億円 | 4,823億円 |

| 2024.12 | 3,142億円 ← 大幅減(特別損失) | 1,792億円 |

| 2025.12 | 8,670億円 ← 急回復! | 5,102億円 |

| 2026.12(予) | 9,210億円 | 5,700億円 |

2024.12はロシア関連事業の大規模減損等による特別損失で営業利益・純利益ともに急落。しかし2025.12には本業の強さが戻り、営業利益8,670億円と過去最高水準を大きく上回る急回復を遂げました。2026.12予想でさらに上積みを見込んでいます。

EPS

| 年度 | EPS |

|---|---|

| 2022.12 | 249.5円 |

| 2023.12 | 271.7円 |

| 2024.12 | 101.0円(特別損失) |

| 2025.12 | 287.4円(急回復) |

| 2026.12(予) | 321.1円 |

2024.12のEPS急落は特別損失によるもので本業の悪化ではありません。2025.12は287円まで回復し、2026.12予想の321円は過去最高水準。EPS成長に連動して配当も増配が続いています。

ROE

| 年度 | ROE |

|---|---|

| 2022.12 | 12.5% |

| 2023.12 | 12.6% |

| 2024.12 | 4.8%(特別損失) |

| 2025.12 | 12.5%(回復) |

| 2026.12(予) | 14.0% |

特別損失の影響を除けば安定して12〜14%台。大型株でROE12%超は優秀な水準であり、グローバルなたばこビジネスの収益性の高さが数字に表れています。

PER & PBR

- PER:18.37倍

- PBR:2.56倍

PERは業績回復・増益予想を織り込んだ水準。PBR2.56倍はかつて「1倍割れ」が長く続いていたJTからすると大幅な株価評価の改善です。東証の資本効率改善要請とROE向上・増配が評価されている形です。

総資産 & 純資産

| 年度 | 総資産 | 純資産 |

|---|---|---|

| 2022.12 | 6兆5,480億円 | 3兆5,404億円 |

| 2023.12 | 7兆2,820億円 | 3兆8,301億円 |

| 2024.12 | 8兆3,707億円 | 3兆7,666億円 |

| 2025.12 | 8兆4,192億円 | 4兆869億円 |

総資産8兆円超、純資産4兆円超の超大型財務。M&Aや海外事業拡大に伴い総資産が急拡大しています。純資産は2025.12に4兆円の大台に乗せました。

自己資本比率

| 年度 | 自己資本比率 |

|---|---|

| 2022.12 | 54.1% |

| 2023.12 | 52.6% |

| 2024.12 | 45.0% |

| 2025.12 | 48.5% |

2024.12に45%まで低下しましたが2025.12は48.5%に回復。グローバル展開する食品・たばこメーカーとして十分な水準です。

有利子負債

| 年度 | 有利子負債 | 有利子負債倍率 |

|---|---|---|

| 2022.12 | 9,583億円 | 0.27倍 |

| 2023.12 | 1兆1,422億円 | 0.30倍 |

| 2024.12 | 1兆7,267億円 | 0.46倍 |

| 2025.12 | 1兆6,786億円 | 0.41倍 |

有利子負債は増加傾向ですが、純資産4兆円に対して0.41倍は許容範囲。2025.12はやや低下しており、財務の安定方向への転換が見えます。

1株配当推移

| 年度 | 中間 | 期末 | 合計 |

|---|---|---|---|

| 2019.12 | 77円 | 77円 | 154円 |

| 2020.12 | 77円 | 77円 | 154円 |

| 2021.12 | 65円 | 75円 | 140円 ← 減配! |

| 2022.12 | 75円 | 113円 | 188円 ← 大幅増配! |

| 2023.12 | 94円 | 100円 | 194円 |

| 2024.12 | 97円 | 97円 | 194円 ← 特別損失でも維持 |

| 2025.12 | 104円 | 130円 | 234円 ← 大幅増配! |

| 2026.12(予) | 121円 | 121円 | 242円 |

2021.12は新型コロナや事業再構築の影響で154円→140円に減配。しかし翌2022.12に188円と大幅増配で挽回し、以降は連続増配路線へ。2024.12は特別損失でEPSが急落しても194円を維持した配当の安定性は見事です。2025.12の234円・2026.12予想242円と増配ペースが加速しています。

配当利回りの推移

| 年度 | 配当合計 | 配当利回り |

|---|---|---|

| 2019.12 | 154円 | 6.33% |

| 2020.12 | 154円 | 7.33% |

| 2021.12 | 140円 | 6.03% |

| 2022.12 | 188円 | 7.07% |

| 2023.12 | 194円 | 5.32% |

| 2024.12 | 194円 | 4.75% |

| 2025.12 | 234円 | 4.15% |

| 2026.12(予) | 242円 | 4.10% |

2020〜2022年頃は6〜7%台という異常なほどの高利回りで、あの頃仕込んだ方には絶大な恩恵でした。その後は株価上昇に伴い利回りは低下していますが、依然として4%台をキープ。大型優良株で4%超は依然として魅力的な水準です。

配当性向

| 年度 | 配当 | EPS | 配当性向 |

|---|---|---|---|

| 2022.12 | 188円 | 249.5円 | 75.4% |

| 2023.12 | 194円 | 271.7円 | 71.4% |

| 2024.12 | 194円 | 101.0円 | 192%(特別損失) |

| 2025.12 | 234円 | 287.4円 | 81.5% |

| 2026.12(予) | 242円 | 321.1円 | 75.4% |

通常時は70〜80%台という高い配当性向を維持するのがJTのスタイル。2024.12は特別損失によりEPSが激減したため配当性向が192%という異常値になりましたが、本業キャッシュフローは好調だったため配当を維持できました。EPS回復後の2026.12予想は75.4%と通常水準に戻っています。

自社株買い

2019.12に500億円の大規模自社株買いを実施。その後は少額でしたが、2025.12に約16億円と再び増加。配当との組み合わせで総還元を高める方向性が見えます。

まとめ

日本を代表する高配当株の王者。世界3位のたばこメーカーとして海外売上約70%の真のグローバル企業であり、売上・利益ともに急成長中。2024.12の特別損失による業績急落も翌年には完全回復し、本業の収益力の強さを証明しました。2025.12の大幅増配・2026.12の242円予想と増配路線は明確で、日本政府という大株主の存在も配当継続の後ろ盾になっています。懸念点は配当性向70〜80%台という高水準と、喫煙人口減少という長期的な業界トレンド。ただし加熱式たばこや海外市場の拡大で中期的な収益力の維持は十分可能と見られます。4%超の高配当をメガキャップで享受できるという点で、日本株高配当ポートフォリオの「核」にふさわしい銘柄です。

2009年の底に2015年に高値ピークをつけ下落に転じる。次に最安値を迎えるのが2020年「コロナショック」での減配。そこから上昇トレンドに入り、現在2026年過去最高額。5年上がって5年下がって、ただいま5年上がり中。おそらくまだ力強く上昇を見せそうな気配はあるものの、下降トレンドに入れば、長い期間持たざるを得なくなる。リスクを考えると「ちょっと今は買えない」

次の記事

※本記事は情報提供を目的としたものであり、投資を推奨するものではありません。投資判断は自己責任でお願いします。

コメント