![パティシエが分析する[6539]MS-japanの株価チャートと業績分析のイメージ](https://www.patissierdattekabu.site/wp-content/uploads/2026/02/IMG_7751-scaled-e1771888361608.png)

管理部門(経理・人事・法務など)と、士業(公認会計士・税理士・弁護士など)に特化した人材紹介ビジネスのトップクラス企業です。一般的な人材紹介と違い、専門性が非常に高い層をターゲットにしています。

時価総額262億4600万円

「特定のジャンルで圧倒的なシェアを持つ老舗専門店」のような銘柄です。景気が悪くても企業は「経理」や「法務」をゼロにはできません。そのため、景気変動の影響を比較的受けにくい「安定した需要」があるのが強みです。

株価1050円 配当金 56円 「サービス業」セクター

配当利回り 配当月

5.33% 6月

売り上げ推移

順調に右肩上がりと言ってほぼ良い(コロナ禍では一時下がっている)25年26年と大きく売り上げは伸ばしている。

EPS(1株当たり純利益)

40円強。2026年3月期予想でも42円程度。

ROE(自己資本当期純利益率)

2019年20年と15%程度の降水順だったが、それ以降下がり気味。2026年3月期予想では10.36%。ビジネスモデル的に考えると、少し低い?

PER & PBR

23.7倍 2.95倍

バリュー投資を意識して購入するのであれば、24倍近いPERは些か高いと思わざるを得ない。配当金が高いので人気が出ている。今手を出すかは判断を迷うところ。

総資産&純資産

順調に積み上がっているもののここ数年、配当性向が高すぎることが原因か?少し目減りしているようにも見える。

自己資本比率

極めて高く90%前後。株主資本配当率(DOE)を意識した還元を行っているので、長く続くのか?が疑問視されるところ。

有利子負債

ほぼありません。キャッシュリッチな事は間違いない。

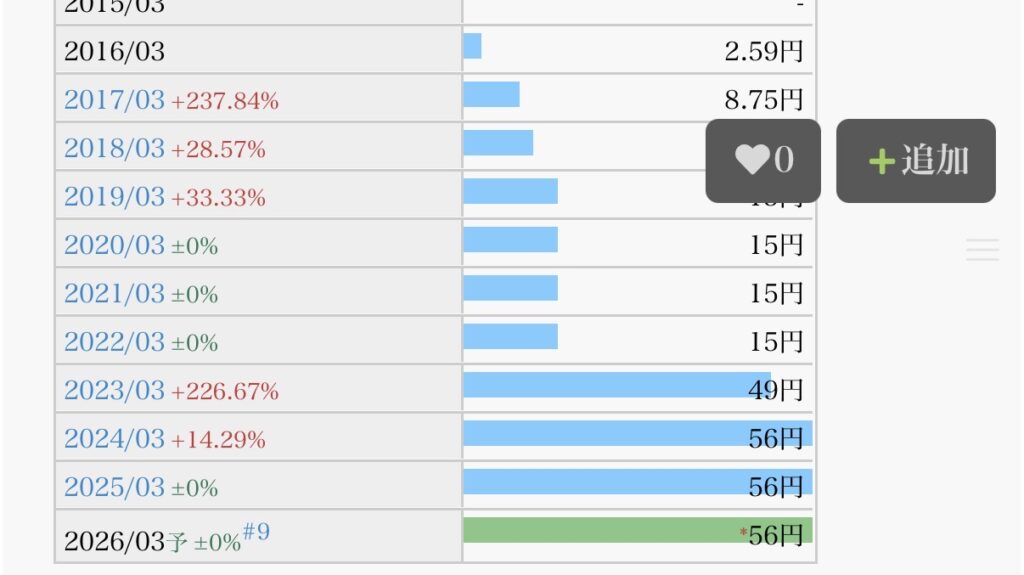

1株配当推移

東証の「株価を意識した経営」への要請に応えた形で、それまでの利益の35%を配当にする(配当性向35%)という一般的なルールを見直して、利益から出すのではなく、「潤沢な貯金からも配当を出す」ことに決めたため、一気に配当額が跳ね上がったということ。中長期的な配当方針として「配当性向100%程度を目安」に掲げている。

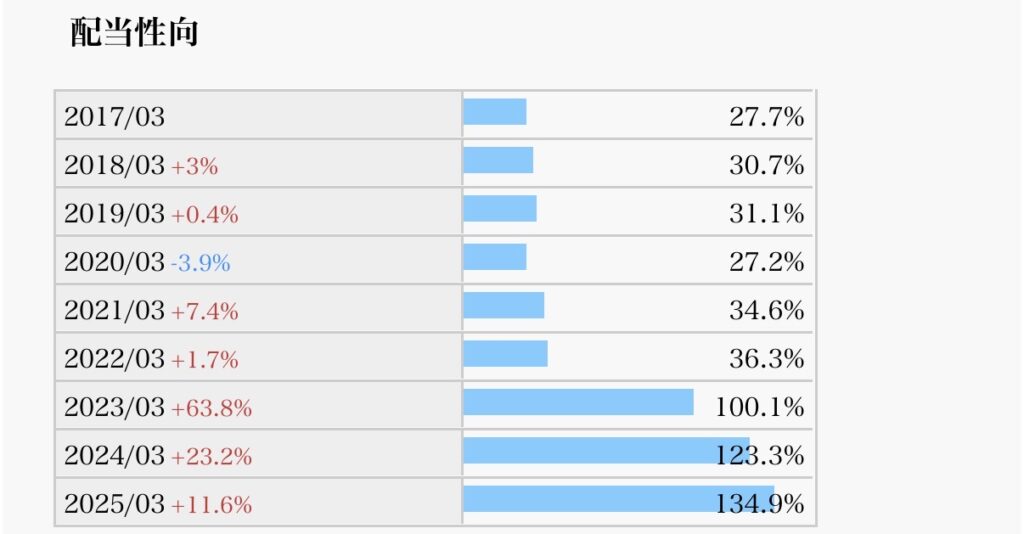

配当性向

見ての通り、いささか高すぎる配当成功が気になる。このままの状態で続くわけもなく、こういった配当に関する企業判断がどちらに転ぶのかは・・・。

自社株買い

ほぼ毎年行われています。「配当」と「自社株買い」を合わせた「総還元性向」を非常に重視していて、2024年3月期からの5年間において、「総還元性向80%以上」を目標としています。

EPS(1株利益)=純利益÷発行済みの株数 分母が小さくなれば、もちろん利益は大きくなりますからおのずと株価が上がる要因になります。

今まで買ったことある?

はい。2024/2ごろに買っていました。含み損が出ています。簿価利回りで4.8%程度。

まとめ

会社側が掲げている「中期経営計画」の期間(2028年3月期まで)が一つの目安。ここまでにROEが順調に上がり、配当性向が100%の内で収まりながら、配当金の金額が維持される。もしくは伸びるのであれば、株価も伸びながら順調に上を向く事は考えられる。ので

結論 基本的にはあり! として問題ないように思います。どこかの急落で掴みたいところ。

次の記事

[2124]JACリクルートメント チャンス到来⁉︎魅力的な4%台 買う?売る?[2026/2/25]日本の高配当株物色!

コメント