「高配当株を探しているけど、不景気で減配されるのが怖い…」そんな方にぜひ知ってほしいのが、伊藤忠エネクスです。派手さはありませんが、『下限配当50円』という強力な守りを持つこの銘柄を解説!

伊藤忠エネクスは「生活に密着したエネルギーの街の御用聞き」といったイメージ

株価1939円 配当金62円

LPガスの販売・ガソリンスタンドなど

時価総額2266億3200万円 (卸売業)セクター

伊藤忠商事グループのエネルギー中核会社として、高配当株投資家からも非常に人気の高い銘柄。

配当利回り 配当月

3.22% 6月 12月

2025年トランプショックから、一気に8月に向かって株価が上がっているのも「バフェット効果」などを根拠に上がったと見られるが、巨大商社株よりは、年末に向かって売り込まれ。

それでも配当性向40%以上・累進配当(加減50円)を約束していることもあり、やはり大型株として3.5%程度の利回りが出るタイミングがあれば購入したい。

売り上げ推移

直近2年ほどは「減収(売上が減る)」傾向にありますが、これは「商売がダメになった」のではなく、主に「原油価格が落ち着いたこと」が原因です。売上の額そのものより、中身の「安定感」が光っています。

利益推移

電力事業の成長・次世代燃料へのシフト・コスト削減などを要因に、売上高が原油価格に左右される一方で、利益(特に最終的な儲け)は非常に安定して右肩上がりの傾向にある。

EPS(1株当たり純利益)

2023年から122円・123円・151円と順調ながら、2026年3月期に向かっては141円と予想。

長期的に見ても、右肩上がりなのでやはり安心感もある。

ROE(自己資本当期純利益率)

近年は概ね9%前後を推移。2030年度までの長期経営計画「ENEX2030」として、10%を安定して出せる企業体質を目指していると。

PER & PBR

13.42倍 1.24倍

長く割と放置されていた商社株等と同じように、ここ数年一気に見直されている感があり、この数字であればまだまだ割安と考えても良いように思う。やはり配当利回り3.5%が1つの狙い目になるか。

総資産&純資産

バランスシートは非常に「きれい」。投資家が最も好む「中身がギュッと詰まった、健全な右肩上がり」 純資産は10年以上、一度も途切れず右肩上がり

自己資本比率

純資産が増え続け自己資本比率も年々向上

- 2020年: 33.1%

- 2024年: 39.0%

- 2025年(直近): 40%超えを伺う水準

商社セクターで40%の大台に乗るのは、かなり財務が強固である証拠

有利子負債

有利子負債比率を見れば、2022年に62% 2023年には46% 2024年には36% 2025年3月期には32%の見込み。とても堅調!

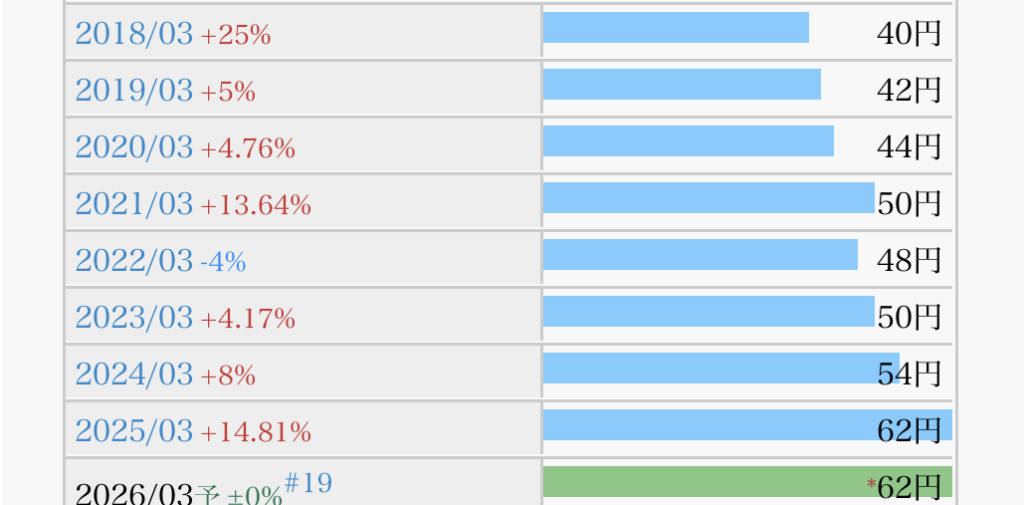

1株配当推移

2030年まで、中期計画で累進配当を明示。下限50円の約束もあり、安心して持っていられる銘柄

配当性向

「連結配当性向 40%以上を強く意識」

概ね40%〜43%程度で安定して推移しています。

利益が増えた分だけ素直に配当金が増えていくという、投資家にとって理想的!

自社株買い

過去には数百億円規模の自社株買いを行った実績。

固定のスケジュールで毎年買うわけではなく、株価が割安だと判断した時や、手元の資金に余裕がある時に、タイミングを見計らって実施します。 親会社が「総還元性向(配当+自社株買い)」を非常に重視する方針(2025年度は50%目途など)を打ち出しているため、グループ会社であるエネクスも、その影響を強く受けて自社株買いに積極的になる傾向。

EPS(1株利益)=純利益÷発行済みの株数分母が小さくなれば、もちろん利益は大きくなりますからおのずと株価が上がる要因になります。

今まで買ったことある?

はい!あります。2020年6月ごろ870円で購入。もちろん含み益あり。簿価利回り7%程度。

まとめ

「伊藤忠エネクスさんの経営は、まさに『絶対に品切れさせない老舗パン屋さん』のよう。派手な新作(急成長)はなくても、看板メニュー(配当50円)の味をずっと守り続ける安心感があります。2030年に向けて、さらに美味しい新作(次世代燃料)も仕込んでいる最中ですよ。🍰」

結論 チャンス待ち!

次の記事

(8593)三菱HCキャピタル 25年連続増配の王者が利回り4%!最強の「配当貴族」「2025/1/7」日本の高配当株 物色!

コメント