本日決算を楽しみにしていたKDDI。3月末まで決算発表を延期するとの発表が!原因は傘下のBIGLOBEと同社子会社ジー・プランにおける不適切取引の疑いに関する調査が継続しているとの事。26年3月期まで累計2460億円の売り上げの架空計上の疑い。また330億円の営業利益が外務に流出した恐れがあると発表。この日2799円で終値をつけた本銘柄。夜間取引では11%強の下落を確認できたが。。。。。。

時価総額 11兆7217億8500万円

言わずと知れた総合通信大手。携帯・光回線を展開。金融等非通信伸ばし、ライフデザイン企業へ脱皮模索中と言う誰もが知る大会社。「お父さん犬」でもよく知られる。浦島3兄弟ね。

本日17時過ぎに発表されたニュースで、かなりの失望り売りが予想される。現在、日経平均も最高値に近い水準の中。もし売り込まれて大きく下落するのであれば、高配当株の一角である「KDDI」ぜひとも掴みたいところぞ!

株価2799円 配当金80円 「情報・通信業」セクター

配当利回り 配当月

2.86% 6月 12月

もし今回このまま下落して「2285円」水準まで行くのであれば、3.5%の利回りが望める。過去を振り返れば、もう少し高い利回りの時期もあったが、この株価なら十分に良い水準であると考える。

売り上げ推移

2010年より見事な右肩上がり間にコロナ禍を挟んでいるが、その頃も崩れることなく年々売り上げを伸ばしている。

利益推移

営業利益についても同様に言っていい。2024年に少し下がったところはあるが、概ね右肩上がり。本当に頼もしい。。

EPS(1株当たり純利益)

2026/3期予想 196.48円 これも当然右肩上がり!

ROE(自己資本当期純利益率)

13〜15%程度 高水準

PER & PBR

14.24倍 2.14倍

総資産&純資産

16兆8762億円 5兆6505億円

自己資本比率

27.6%(2025年9月末時点)

有利子負債

2025年負債比率が86%まで上がり、その理由は5重力加速度に対する基地局への投資のため。

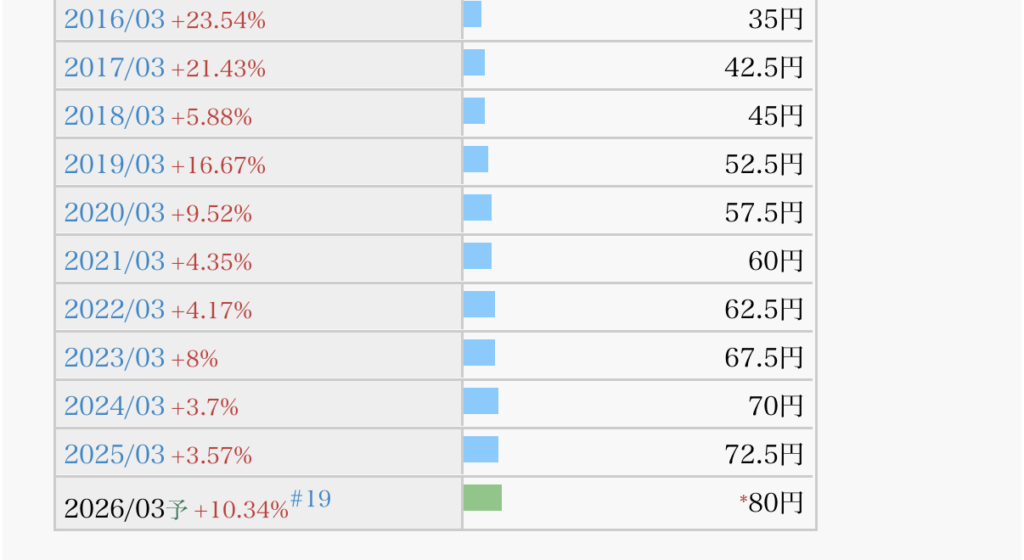

1株配当推移

配当性向

30〜40%程度と無理のない水準

自社株買い

中期経営戦略において、株主への還元を経営の重要課題として、非常に積極的に自社株買いを行っている。2025年度(2026年3月期)において、同社史上最大規模となる総額4,000億円を上限とした自社株買いを実施

EPS(1株利益)=純利益÷発行済みの株数分母が小さくなれば、もちろん利益は大きくなりますからおのずと株価が上がる要因になります。

今まで買ったことある?

ずっと欲しかった銘柄ですが、今まで買えたことがありません。

まとめ

結論! とりあえずは、月曜日まで待って見定めてから!少しつまむに違いない!

次の記事

コメント