筆頭株主はセコム。主な業務は、機械警備(センサーで異常を検知)ホームセキュリティ、輸送警備(現金輸送)、ビルメンテナンスなど。関西電力・三菱UFJ銀行など株主に持つ。インフラ企業とメガバンクがバックにいるという非常に硬いバックボーンを持つ。

時価総額 193億1000万円

株主優待があり100株以上を1年以上継続保有すると「QUOカード」がもらえる。配当+優待の「総利回り」で考えると非常に魅力的。

株価 1688円 配当金65円 「サービス業」セクター

配当利回り 配当月

3.85% 6月 12月

「超巨大企業」とはまた違った、「地域密着型で、じわじわと配当を積み上げる実力派」という魅力がある銘柄

売り上げ推移

ここ20年来、売り上げは綺麗な右肩上がり。2025年3月期349億円超。着々と売り上げを伸ばしている。

利益推移

コロナ禍では、イベント警備の件数が減ったり、人件費増加やシステム更新の投資が重なり、利益を圧迫。その後は、契約の値上げ交渉や効率的な機械警備へのシフトが成功し、利益も回復。最終決算では、売上高、利益とも過去最高を予想。

EPS(1株当たり純利益)

153.69円と、前期を大幅に更新する見込み。

ROE(自己資本当期純利益率)

例年3%に届かない程度のROEが、6.9%と大幅に上昇する見込み。

PER & PBR

10.64倍 0.75倍

日本の平均PERが、16倍前後と言われる中、ずいぶんと低く見積もられている。PBRも東証の厳しい指導の中、配当性向を40%と引き上げて何とか1倍を目指す。コロナ以降、順調に株価が上がっている割にはまだまだ割安。

総資産&純資産

順調に積み上がっていると言って問題ない。

自己資本比率

2015年までは80%程度と高い水準を維持していたが、それ以降右肩下がりに徐々に率が下がっている。最新決算では56%程度。

有利子負債

2017年に大幅増。それ以降も年々増え続けているこの比率が、自己資本比率を下げている理由。DX・ITシステムへの投資。警備業界では、人が見回るシステムからセンサーやAIを使った機械警備への転換機。セコムグループの最新システムを導入したり、社内のデジタル化を進めるため、まとまった投資。

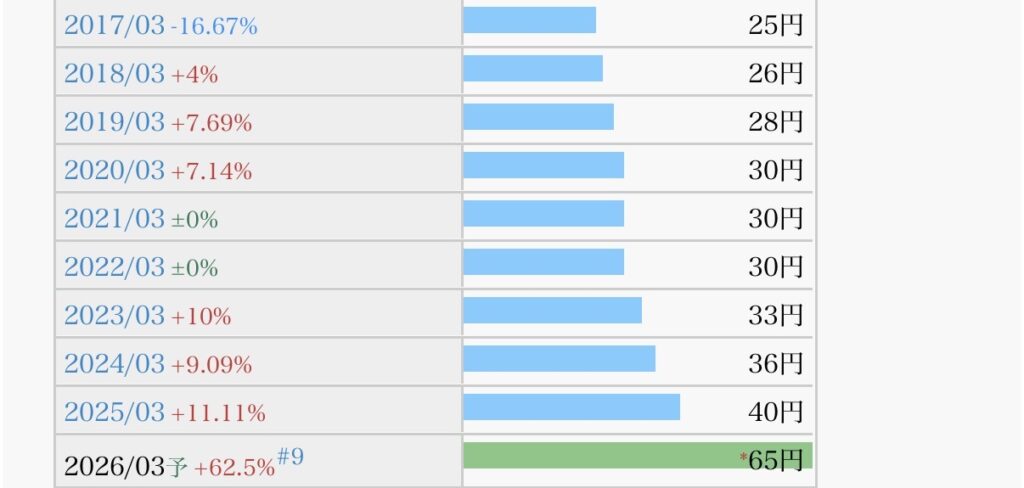

1株配当推移

2017年以降、順調に連続増配。最新の予想では65円と大幅に増配。

配当性向

以前は30%程度でしたが、現在は「利益の半分を株主に返す」という高い水準(50%目安)を推奨。DOE(株主資本配当率)3.0% を下限に設定。利益の多寡にかかわらず、会社が持っている自分のお金(純資産)に対して「最低でもこれだけは配当を出す」という下限を決めたため、配当の安定感が格段に増した。

自社株買い

こちらも大いに積極的。増配とともに、積極的な自社株買いを行っているのは、昨今の「東証の指導」が大きな理由。目下PBR1倍を目指して対策。

EPS(1株利益)=純利益÷発行済みの株数 分母が小さくなれば、もちろん利益は大きくなりますから、おのずと株価が上がる要因になります。

今まで買ったことある?

いいえ。まだです。最近、街中で東洋テックの車を見て「買いたいな〜」と思ったが、「サービス業セクター」は、保有比率が高いので悩み中。

まとめ

昨今の人手不足と人件費高騰が、今後の利益を圧迫する可能性もあるが、ある程度株価の落ち着いたところで、拾いたいディフェンシブ銘柄。

結論 あり!

次の記事

コメント