もともとはカタログ通販の「ムトウ」として有名でしたが、今は「通販の裏側を支えるプロフェッショナル」へと進化しています。自社でのアパレル・雑貨通販に加え、他の通販会社の物流やシステムを代行する「ソリューション事業」が絶好調です。

時価総額 451億2100万円

スクロールの前身である「ムトウ」の時代から、同社は全国の生協と非常に強いネットワークを持っています。 強固な販売網: 生協の組合員(主に主婦層)向けに、衣料品や雑貨のカタログを配布・販売しています。これは、流行に左右されすぎない「根強いファン(固定客)」がいるということです。 物流・システムの提供: 単に商品を卸すだけでなく、生協の通販サイトの運営や、物流の裏側をスクロールが丸ごと請け負っています。

株価1303円 配当金59円 「小売業」クター

配当利回り 配当月

4.53% 6月 12月

売り上げ推移

右肩上がりと言って問題ない。800億円〜900億円規模で安定しています。コロナ禍の特需が落ち着いた後も、BtoB(企業向け支援)が支えとなり、しっかりとした土台を築いています。

EPS(1株当たり純利益)

つては波がありましたが、現在は140円前後で安定感が出てきました。2026年3月期も増益・増配が期待される、非常に「鮮度の良い」状態です。

ROE(自己資本当期純利益率)

コロナの需要が大きくなった時期(19%程度)から、徐々に下がっていき、今期末予想は7.5%。コロナ禍の頃が高過ぎたので、悪く見えるが、高い自己資本比率をキープしていることを考えれば充分な水準と言える。

PER & PBR

14.22% 1.19%

自己資本比率

2020年頃には50%程度から現在は65%程度まで右肩上がり。かなり強い財務状態。

有利子負債

ほとんどなく、キャッシュも豊富。「キッチンの設備投資もすべて自前で賄える、借金知らずの優等生」です。

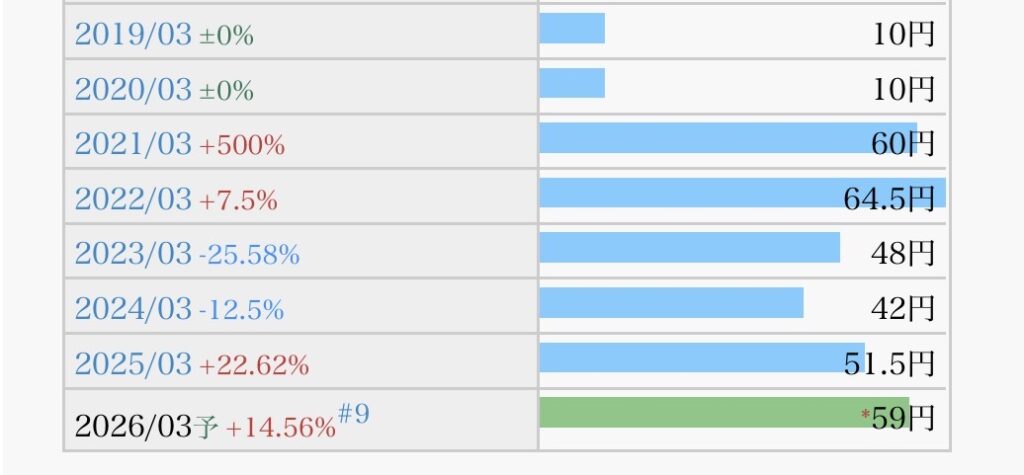

1株配当推移

「利益が出た時だけ配当を出す」のではなく、「会社が持っている資産(資本)に対して何%出す」という基準(DOE)を設けています。これにより、多少業績がブレても配当が非常に安定します。 2026年3月期の配当: 前期からさらに増配の59円(予想)。利回りは5%前後と、非常に甘く魅力的な水準です。

配当性向

概ね40%程度。決して高いと言う水準ではない。

自社株買い

頻繁ではないものの、2018・2024に実地。特に2024年は大きく株主還元に前向きになった象徴。8億円2%強の自社株買いはかなりのインパクトと言っていい。

EPS(1株利益)=純利益÷発行済みの株数分母が小さくなれば、もちろん利益は大きくなりますからおのずと株価が上がる要因になります。

今まで買ったことある?

ずっと気になっているが、まだ買えていません。

まとめ

- ネガティブ要因としては、かつては豪華だった優待が、配当重視の方針により一部変更されています。「優待目的」の人は要注意。

- 通販の裏側を支えているため、配送コストの上昇は「仕入れ値の上昇」と同じように利益を圧迫する可能性があります。

とはいえ、「スクロールの強みは、なんといっても『生協(コープ)』という、地域に根ざした信頼できる特約店を持っていることです。 街の小さなお菓子屋さんが、地元の学校や施設に毎日決まった数のお菓子を納品する契約を持っているようなもの。派手さはありませんが、この『決まったお届け先』があるからこそ、私たちは安心してその安定した配当という甘み(利益)を享受できるわけです。『生協×スクロール』という、長年受け継がれてきた伝統のレシピがあるからこそ、今回の累進配当宣言にも説得力がありますね。

結論 あり! ちょっと株価調整あったら飛びつきます〜!

次の記事

(2393)日本ケアサプライ 三菱商事系の超安定株!「高齢化社会」に無借金経営という「最高の器」[2026/2/2]日本の高配当株 物色!

コメント