国が「資産運用してほしいな〜。初めてくれたら非課税ですよ〜。お得ですよ〜。みんなやってね〜」・・・という制度です。やらない理由を探す方が大変です。『そんなにお得なんて、何か裏があるんじゃない?』と思うかもしれませんが、これは国が用意してくれた『公認のレシピ』。怪しい材料は一切入っていないので、安心です。

どんな仕組み?

普通の人は証券口座というのを持っていませんから、あまりイメージがわかないかもしれませんが、証券口座には2種類。

一般口座 と 特定口座

があります。一般口座はどんな取引をしたのか、全て自分で管理すると言うもの。特定口座は証券会社がどのような取引をしたのか全て管理してくれるもの。なので普通に取引をしようと思う一般の方なら、特定口座を必ず選ぶことになります。この特定講座の中にも2種類選ぶことができます。

源泉徴収あり と 源泉徴収なし

取引の記録は全て証券会社がやってくれるのですが、最終的に税金を自分で払うか。もしくは税金の支払いも全て証券会社に任せるか。どちらかを選ぶことができます。デイトレーダーでもなければ、基本的には「源泉徴収あり」を選ぶ方が手間がかからず楽にできると思います。

そして、普通はこうやって税金を収めることを考えながら、資産運用をするのですが、その手間すらなくなったのがNISA口座。

NISA口座にしておけば、税金は払わなくて良いので、要らぬ手間もかかりません。取引内容は全て証券会社に記録が残るので、後から見返すことももちろんできます。

使い方は?

基本的には積み立てをするだけ。これだけで充分です。

NISAを初めてみようかと思う方の中で、年間に360万円の投資資金を突っ込める人はどのぐらいいらっしゃるでしょうか?突っ込めるなら5年間で1800万円全ての投資枠を使い切ることるができますが、なかなか大きな金額なので、一般的な収入の方にはなかなか難しいのではないかと思います。 じゃあ何もできないのか?と言えば、そうでもなく、特に若い世代の方々ならなおさら。毎月、少しずつのお金を貯金する気持ちで、この積み立てをすることが将来の礎になるのは間違いないと思います。

する事は至ってシンプルです。「積み立て設定」で毎月1万円〜10万円の範囲内で証券口座に貯金をしていく。そんなイメージです。実際には投資信託の「eMAXIS Slim 全世界株式(オール・カントリー)通称『オルカン』」という商品を購入すると言う形になります。お金という資産を投資信託という変動資産に置き換える。そんなイメージです。

設定の中には「積み立て投資枠」と言うのがありますので、ここで金額を決めて、決済手段を決めて設定をすれば、後はとりあえずする事は何もありません

もちろん人によってはもっと高額を投資に回すことができる方もいらっしゃると思います。そういった方はまた別の機会で勉強して「高配当株投資」に役立つ情報も投稿していますので、そちらの方で。

なぜ貯金じゃなくNISA?

まずここで少し計算をしてみましょう。

もし、コツコツと貯金して、3万円を20年間 3×12×20で720万円です。

例えば銀行に預けていたとして、利息が0.5%付いたとしても 757万649円(税前)です。少しは増えていますが・・・・

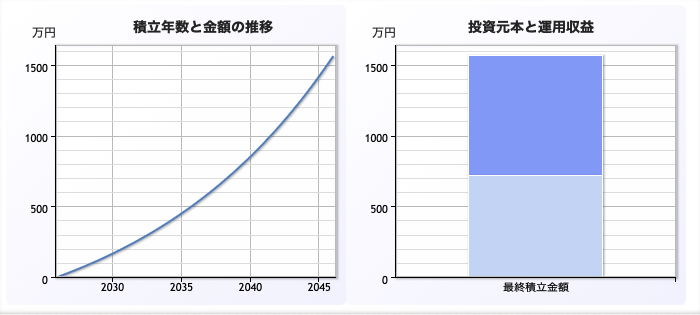

もし同じように30,000円ずつ20年間積み立てたとして、5%の平均利回りが出た場合

総額は¥12,331,010

利回りが7%だった場合は、¥15,627,800

ある程度まとまったお金というのは寝かしておけば勝手に増えます。「お金に働いてもらう」なんて言う言葉をどこかで聞いたことがあるかもしれません。それをやってもらうため。

我々一般の人間には、この大きなお金というものがありませんから、だからこそ、このNISAを使って、積み立てをするということが最低限のできること。

そんなふうに考えています。

難しくない?

差が出るのは「やっているか やっていないか」だけです。やっている人とやっていない人では、雲泥の差ができる事は明確です。とにかく初めてみること。私は楽天証券を使っていますがどこでもいいと思います。SBI証券も良いそうです。その他でも構わないです。でも野村証券はやめておきましょうw 手数料高い💧

対面のお店は、丁寧な接客料(手数料)がケーキの代金に乗っているようなもの。自分で材料を選んで安く済ませたいなら、楽天証券やSBI証券のような『セルフサービスのネットショップ』が断然お得です!

くどいようですが【まずは初めてみる! それが1番大事】なことです。

始めよう

30年間デフレが続いた、日本において資産運用を行う事はなかなか一般的にはなり得ないことでした。しかしながら、近年になってよくニュースでも見ますが「日経平均が最高値更新!」などと騒がれています。現在56,906円をつけている日経平均株価。

ついこの間までは「ふーん」と思う位。「得してる人がいるんだろうな?」位にしか思っていませんでした。「株ってよくわからないし損することもあるんでしょ?」全く知らないのであれば、もちろん誰しもがそういうふうに思い、当然わからない事はしないですよね。

ただおそらくこれから少しずつ「資産運用」を始める人は徐々に徐々に増えていきます。おそらく「必ず増えます」と言って過言ではないはずです。

NISA制度は、2014年にできた制度だそうです。「資産運用非課税制度」

通常株の取引をして譲渡益を得たり、株式を保有していることによる配当所得があったりした場合は、約20%の税金が取られます。しかしこのNISA口座では非課税。

例えば100万円が200万円に増えたとします。増えた分の100万円は利益として課税されます。おおよそ20万円も国に持っていかれます。でもNISAなら非課税です。

だからと言いって始めれば「すぐに爆益!」なんてことももちろんありません。沢山のお金を持っている人は、どんどん資産が増えるけど、我々庶民は恩恵がない。そんなの不公平です。でもそれが現実です。だからこそ知っているだけで、勇気を持って始めただけで一定の恩恵は受けることができます。

インフレが進む今の時代背景の中、少しでもいいからやっておくことが重要です。

コメント