「累進配当」を宣言! ここまで25年間、配当金が1円たりと下がることなく増え続けている頼もしい銘柄! 「とにかく減配が怖い」という初心者投資家には、圧倒的な実績で安心感!

[Image showing the merger between Mitsubishi UFJ Lease and Hitachi Capital in 2021 to form Mitsubishi HC Capital]

時価総額1兆9751億9700万円

飛行機、コンテナ、鉄道、さらには太陽光発電所まで。世界中のあらゆる『道具』をリース。

2021年4月1日。「三菱UFJリース」と、日立グループの「日立キャピタル」という、それぞれ業界トップクラスだった2つのリース会社が合併。

株価1347円 「その他金融業」セクター

配当利回り 配当月

3.43% 6月 12月

これだけの好感がありながら3.5%近い利回りを未だ継続しているのは高配当株投資家としてはとてもありがたい「ひと銘柄」

売り上げ推移

2013年以降、右肩上がりで伸ばし合併以降 飛躍。倍近いほどの売り上げになり、2025年3月期には2兆円を超える見込み。

利益推移

飛行機、船、コンテナ、不動産、太陽光発電、病院の設備など、「世界中のあらゆるもの」を扱えるようになり、収益源が分散されてより安定。

EPS(1株当たり純利益)

コロナ禍では一旦落ち込むも、すぐに回復。右肩上がりで2026年3月期予想では111円。

ROE(自己資本当期純利益率)

8%前後と堅調。三菱と日立が一つになったことで、重複するコストを削減し、利益の「質」が高い。国内の低利なリースだけでなく、アメリカの航空機リースやコンテナリースなど、利益率の高い(ROEに貢献する)海外ビジネスに積極投資。

PER & PBR

12.07倍 1.05倍

リース会社は、お金を借りてきて、物に換えて貸し出すというビジネスモデルのため、投資家からは「銀行や証券と同じ金融セクター」として認識。

金融セクターは世界的にPERが低く評価される傾向(成長性よりも安定性が重視されるため)。「地味で堅実な商売」と思われている間は、PERが15倍、20倍と上がっていくのは難しい。

総資産&純資産

順調に右肩上がりで積み上がっていると思って間違いない。

自己資本比率

三菱HCキャピタル(8593)の 自己資本比率13〜15%程度 と低いが。

「リース・金融業界のビジネスモデル。 お金を借りてきて、それを運用する(貸し出す)」特有の内容。銀行よりは高く、リース専業としては標準〜やや高めの「しっかりした」水準。

JCR(日本格付研究所)などで「AA(ダブルエー)」という非常に高い格付け評価

有利子負債

有利子負債の金額自体は年々上がっていっているが、純資産が積み上がっているため、有利子負債率で見ると、右肩下がり。

例えると・・・

もともと大きなお店同士が合併したので、最初は少し無駄な借金もありました。でも、この数年で「不要な厨房機器を売り、利益をコツコツ貯金して、自分のお財布を厚くしてきた」んです。 確かに、借金をして新しいお店を出す(有利子負債率を上げる)ことも成長には必要です。でも、今の三菱HCキャピタルさんは『次に大きな最新式の厨房を作るために、一度お財布の中身を整えて、いつでもお金を借りられる準備をした』という、すごく賢い状態。 借金に頼りすぎず、自分のお金が増えているからこそ、25年も連続で配当を増やし続けられる『体力の余裕』があるんですね。これからこの貯金と信用を使って、どんな新しい挑戦をしてくれるのか楽しみなところです。🍰」

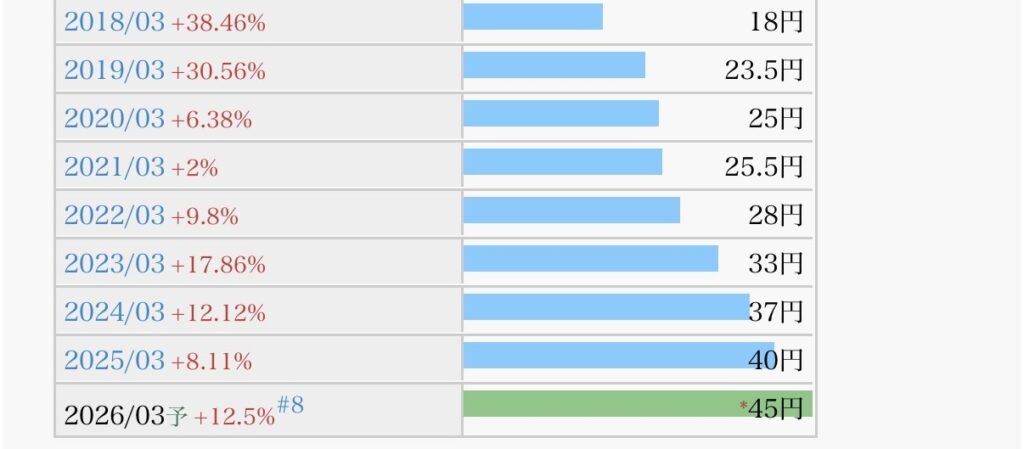

1株配当推移

日本の高配当株投資家が泣いて喜ぶ、最も美しい右肩上がり!

リーマンショック、東日本大震災、コロナショック……。世界中がパニックになり、多くの企業が減配(配当を減らす)した時も、三菱HCキャピタルは一度も配当を減らさず、むしろ増配。

配当性向

以前はもっと低かったのですが、合併を経て「より積極的に、かつ安定して」還元する姿勢へ明確にシフト。 以前は20%台だったものが、合併以降40%台をキープ。

中期経営計画で「配当性向40%以上」を明確に目標としている。

自社株買い

これまで三菱HCキャピタルは、自社株買いよりも「配当」による還元を最優先。

中期経営計画(2023〜2025年度)では「配当による安定的な還元を基本としつつ、機動的に自社株買いを検討する」としている。これまで配当一本で25年も頑張ってきたからこそ、これから『自社株買い』という隠し味が加われば、株主への満足度はさらに高まっていくはず!🍰」

EPS(1株利益)=純利益÷発行済みの株数分母が小さくなれば、もちろん利益は大きくなりますからおのずと株価が上がる要因になります。

今まで買ったことある?

あります。2020年7月ごろまだ三菱UFJリースの時代に484円で購入。しっかりとした含み益があります。簿価利回り9.2%程度。

まとめ

結論 あり!

次の記事

(9686)東洋テック「利回り3.8%」「筆頭株主セコム・関西電力・三菱UFJ」[2026/1/9] 日本の高配当株銘柄物色

コメント