![パティシエが分析する船井総研ホールディングス[9757]の株価チャートと業績分析のイメージ](https://www.patissierdattekabu.site/wp-content/uploads/2026/02/IMG_7791-scaled-e1772112822426.png)

パティシエ風に言うなら、「自慢のレシピ(コンサルティングの型)を全国の中小企業のオーナーシェフに提供し、みんなを繁盛店に導く『経営の総合プロデューサー』」といったところ。

時価総額 1142億円

「中小企業を元気にする、経営コンサルティングを主要とする。街の頼れる巨匠」といった趣の銘柄。大企業ではなく、日本を支える「中小企業」がメインの顧客で、一回限りのアドバイスではなく、毎月定額をもらって継続的にサポートする「サブスク型」のモデルを早くから構築。歯医者さん専用、不動産屋さん専用といった、業種ごとの成功レシピ(ノウハウ)を大量に持っているのが強み

株価1142円 配当金48円 「サービス業」セクター

配当利回り 配当月

4.2% 3月 9月

売り上げ推移

2025年は333億円程度。2010年以降、コロナ禍を除いて、ほぼ右肩上がり。

EPS(1株当たり純利益)

70.67円 順調に伸びているように思う。

ROE(自己資本当期純利益率)

2008年が8%程度から徐々に上がり。2020年には15%程度。近年は20%を超え2025年は26.14%。かなり高くなっている。この数値が長期間にわたって右肩上がりなのは異例?

PER & PBR

15.83倍 4.15倍

自己資本比率

70%以上かなり高い水準

有利子負債

ほぼ無借金状態

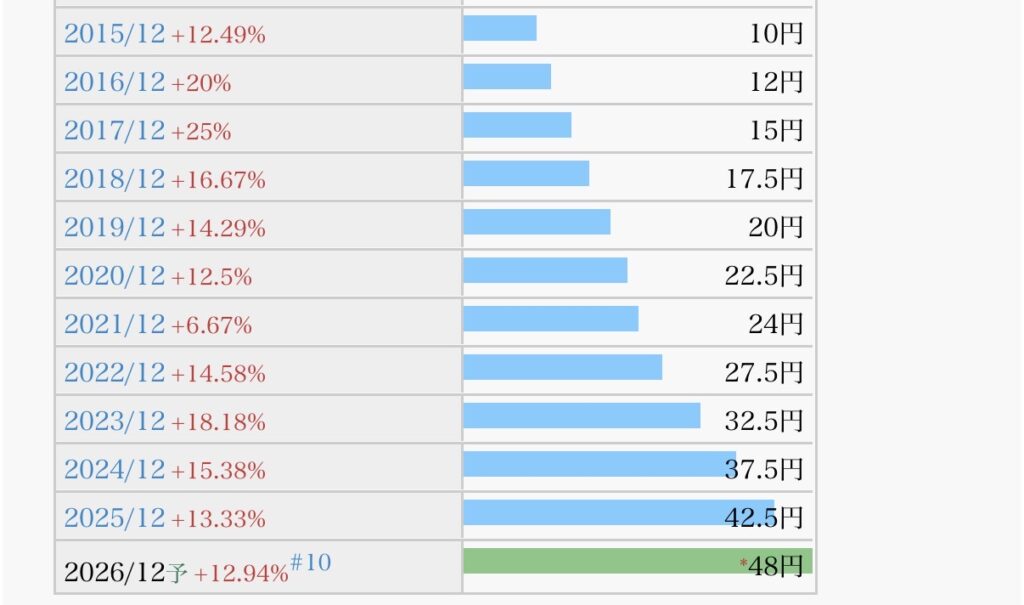

1株配当推移

こちらも間違いなく右肩上がり。

配当性向

50から60%程度。無理のない状態と思える。

自社株買い

毎年積極的に行われているように思う。2023年には43億円、2024年には36億円、2025年には25億円程度の自社株買い。

EPS(1株利益)=純利益÷発行済みの株数 分母が小さくなれば、もちろん利益は大きくなりますからおのずと株価が上がる要因になります。

今まで買ったことある?

いえ。まだ持ってないです。すぐに買おうと思います。

まとめ

かなり高いROEで、このPER15倍程度の水準。買わない手はないと思ってしまう。売り上げ自体がそこまで大きくないことなのか?時価総額はそれなりに大きいものの、コンサル業であることのから懸念されているのか?このままDX化が進むのであれば、今が買いに思う。四季報を見る限り、「最高益」「DX AI関連コンサル好調」の文字を見る限り、やはりすごく頼もしく見える。

結論、ありあり!!多いあり! と思ってしまう。

コメント