三菱商事グループの企業で、主に「介護用品(車椅子や電動ベッドなど)のリスク管理とレンタル卸」を行う会社。 介護ショップ(福祉用具販売店)に対して、福祉用具をレンタルで卸しています。直接お年寄りに貸すのではなく、ショップを支える「卸」の立場です。

時価総額386億4500万円

「高齢化社会」を考えると、国が決める「介護保険」のルールが変わると、利益率が左右されることがあったり、安定感は抜群ですが、IT株のような「一気に株価が2倍、3倍!」という爆発力は期待しにくいです。じっくりと「配当というおやつ」を楽しみ続ける銘柄です。

株価2496円 配当金72円

配当利回り 配当月

2.88% 6月

売り上げ推移

非常に綺麗に右肩上がりです。介護需要は人口動態的に増え続けるため、急激な変動が少なく安定しています。

EPS(1株当たり純利益)

大きな伸びはありませんが、非常に安定しています。 2025年3月期も安定した着地が見込まれており、「計算が狂わないレシピ」のような安心感があります。

ROE(自己資本当期純利益率)

ここ近年、ほぼ10%前後。2026年3月には12%着地予定

PER & PBR

19.39倍 2.23倍

自己資本比率

長きに渡って、70%程度をキープ。2025年には65.5%。

有利子負債

ほぼ無借金と言ってよし。2025年には12%と少しずつ借り入れがあるのは「将来のさらなる成長に向けた機材の仕入れ(先行投資)」と「資本効率の向上」と言ったことが挙げられる。

「最近、少しだけ借入(有利子負債)が増えていますが、これは『さらに美味しいケーキを焼くための最新オーブン(福祉用具)』を増設するための前向きな投資。三菱商事グループという超一流の信用があるからこそできる、賢い火加減の調整と言えますね。」

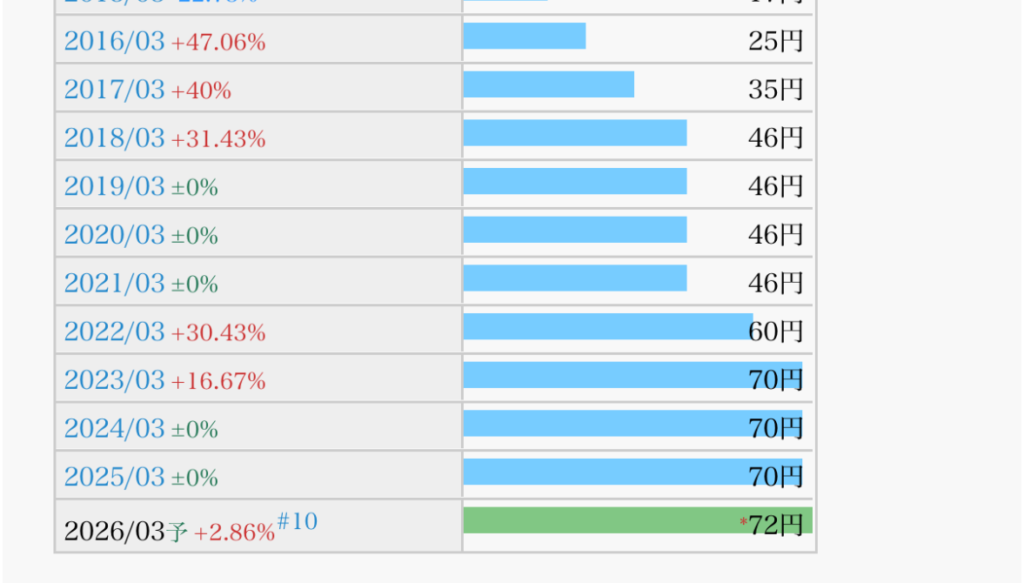

1株配当推移

順調に増加傾向と言っていい。

連結配当性向

連結配当性向40%以上・1株当たり年間配当金「15円」を下限 の方針。 このところ配当性向が高くなっているのは、三菱商事グループという超優良なバックボーンがあるため、手元にお金を溜め込みすぎる必要がありません。そのため、「余っているお金はどんどん株主に返して、ROE(自己資本利益率)を高めよう」という方針に。 成長投資(福祉用具の仕入れ)をしながらも、株主にしっかり利益を還元することで、長期的に株を持ってもらいたいという意図が感じられる。

自社株買い

毎年ではないせよ、徐々に行われている。2025年大幅増13億円程度の株価

EPS(1株利益)=純利益÷発行済みの株数分母が小さくなれば、もちろん利益は大きくなりますからおのずと株価が上がる要因になります。

今まで買ったことある?

はい。2022年6月ごろ 1494円で購入。徐々に含み益が膨らんでいる。簿価利回り4.8% 程度

まとめ

「毎日使い続けられる、質の良い『定番の器』 派手なデコレーションや流行の味(急成長)はありませんが、いつ行っても同じ品質のケーキを支えてくれる、丈夫な器のような銘柄です。 三菱商事グループという『老舗の看板』があり、無借金という『磨き抜かれた清潔な厨房』がある。そんな会社が提供する配当は、派手さこそないけれど、飽きることなく長く味わえる逸品!じっくりとホールドしていきたい一株ですね。

結論 あり!だがもう少し利回りが出るまで待ちたい。

次の記事

(9433)KDDI チャンス到来⁉︎「増配の神様」子会社の不正で決算延期。高配当株としての信頼は?[2026/2/6] 日本の高配当株銘柄 物色!

コメント