普通に過ごしていると、あまりというか、全然聞いたことのない会社名ですが

世界首位級の金属加工機械総合メーカーです。

過去最高益を更新中2025年3月期も過去最高を更新する見込。

日本国内だけでなく、海外での売り上げが強く、北米や欧州での需要が非常に大きい。

円安の恩恵も受けて、利益が膨らんでいる。

板金加工機械で圧倒的なシェアを持っており受注も好調。

時価総額6179億4900万円

———–

本日、日経平均は、年末よりも1493円高い

終値51,832円

年明け大発会として上々な滑り出し。

この銘柄も1.67%上昇で今年をスタート。

———–

株価1883円 配当金62円 セクター「機械」

配当利回り 配当月

3.29% 6月 12月

利回り的には些かの物足りなさを感じるが、2025年後半には大幅に株価を上げた銘柄の1つ。

現在、日本株全般に有料銘柄は割高感を感じるので、どこかで株価が1時下落する機会に

買い増せればいい感じ。観測継続。

売り上げ推移

2,021コロナ禍では下げに禁じているが、以降上昇を続け、2023年には最高更新。

2025年3月期 売り上げは約4400億円(前年比で約10%の大幅増収)を見込んでいます。

利益推移

直近の数値をざっくり見ると、こんな動きをしています。

- 2023年3月期: 利益が大きく伸びた「大成功」の年。

- 2024年3月期: 利益が少し落ち込みました。これが「減益」の始まりに見える部分です。

- 2025年3月期(予想): 当初はもっと下がる予想でしたが、直近では「上方修正」が発表され、前期と同じくらいの水準(微減〜横ばい)まで持ち直しています。

- 2026年3月期: 現在は、ここから再び「V字回復」できるかどうかの瀬戸際にいます。

EPS(1株当たり純利益)

決算期によって多少前後しますが、ざっくりとした傾向です。

- 2021年3月期: 約45円(コロナの影響で少し低迷)

- 2022年3月期: 約83円(急回復!)

- 2023年3月期: 約113円(過去最高レベル)

- 2024年3月期: 約106円(少し下がりましたが、100円の大台をキープ)

- 2025年3月期(予想): 約118円前後(四季報の当初予想より「上方修正」され、過去最高を更新する勢いです!)

ROE(自己資本当期純利益率)

アマダは近年、このROEを非常に意識した経営を行っています。

- 直近の数値: おおよそ 8%〜10%前後 で推移しています。

- 傾向: 数年前はもっと低かったのですが、近年では「10%」を一つの目標として掲げ、効率重視の経営にシフトしています。

豆知識: 日本企業では「8%以上」が優良企業の目安、10%を超えると「かなり効率が良い!」と評価されます。アマダはこの合格ラインにしっかり乗ってきている状態です。

PER & PBR

17.84倍 1.14倍

3年ほど遡ると、PER10倍 PBR0.7倍 という位

日本株!って感じで割安感全開でしたが、徐々に上がっていき

2025トランプショックのときには、10倍と0.7倍程度まで落ち込んだり。

今では上記の水準。それでもこの数値的ならまだまだ割安感が残っていると感じる。

総資産&純資産

2024年3月期 総資産6810億5300万 純資産5343億9600万

2025年3月期には少し下がってくように予想されていきますが

ここ10年ほぼ右肩上がりと言って問題ないと。

自己資本比率

ここ10年ほぼ80%弱程度。とても高い自己資本比率。

まさに「鉄壁」と言っていい感じ。

「借金がほとんどなく、自分の持っているお金だけで商売をしている」という非常に筋肉質な状態

有利子負債

2%ほど。銀行とのお付き合いなのか

はたまた節税対策なのか?

わかりませんが、この微妙なら、無いに等しい。

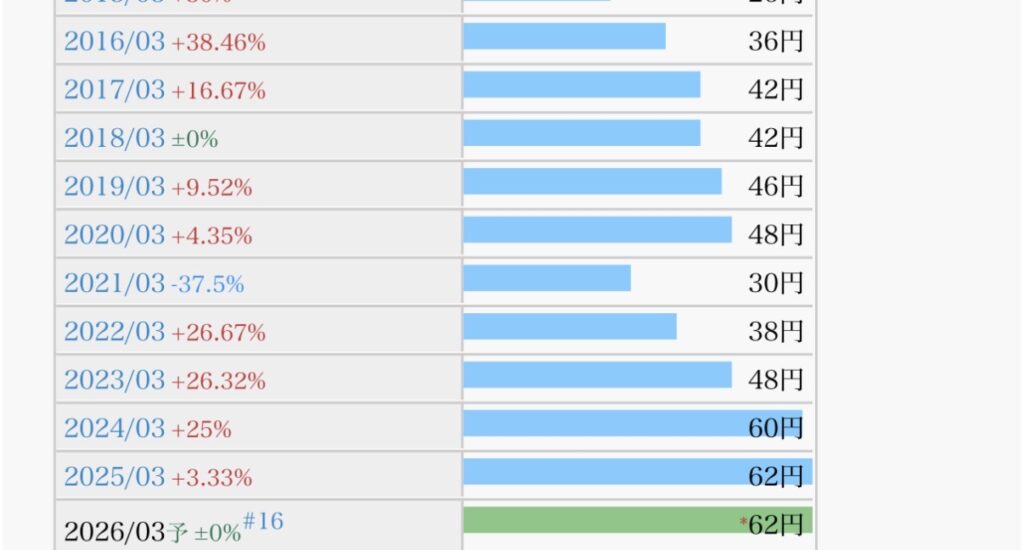

1株配当推移

コロナショックでは大きく減配しているものの、その後すぐに回復。

配当性向

ここのところ3年間では 48% 50% 62%

コロナ禍でも100%を超える事はなく

「利益の半分を株主に分ける(配当性向50%)」という方針を明確に打ち出しているので

長期高配当株投資として安心感はある。

自社株買い

2024年〜2025年にかけて、200億円規模の自社株買いを次々と発表・実施しています。

東証の要請への対応として「PBR1倍割れ」を解消するために、自分の会社の株を積極的。

EPS(1株利益)=純利益÷発行済みの株数分母が小さくなれば、もちろん利益は大きくなりますからおのずと株価が上がる要因になります。

今まで買ったことある?

ありますよ!2020年5月ごろ926円で購入。含み益あり!簿価利回り6.6%程度

まとめ

結論 あり!

次の記事

コメント