筆頭株主が「アマノ(就業管理の超大手)」と「ヤフー(Zホールディングス)」。大手との繋がりが深く、地味ではあるものの「一度契約すると、ずっと使い続けてもらえる」という安定感が高配当投資家としては安心感!

時価総額111億2700万円

クレオのメインビジネスは、企業向けの「会計・人事給与システム」の開発や運用(受託開発)です。 パティシエ風に言うと・・・「自分でお店を出すのではなく、全国の有名なお菓子屋さんが、毎日スムーズに材料を発注したり、店員の給料を計算したりするための『特製の管理ノート(システム)』を作って、裏方で経営を支えている職人集団」です。 見た目は地味(失礼!)ですが、中身を開けてみると、高配当株投資家が泣いて喜ぶような『黄金のレシピ』です。

株価 1282円 配当金 52円 セクター「情報・通信業」

配当利回り 配当月

4.06% 6月

クレオは、株価の変動はありますが、配当利回りは概ね3%〜4.5%前後という、高配当株投資家にとって非常に魅力的な水準を維持しています。

売り上げ推移

安倍ノミクスあたりから順調に右肩上がりだったが、近年(2020年以降)では、売上げ自身は伸び悩んでいる。

利益推移

売り上げの推移に比べて、利益率はかなり上昇傾向にある。売上は1.4%しか増えていないのに、利益が4割も増えている。 これを、パティスリーで例えると「ケーキの売れる数はあまり変わらないのに、作り方をめちゃくちゃ効率化したり、一番利益が出る特製ケーキ(自社ソリューション)がたくさん売れたことで、お店に残るお金が激増した!!」という状態

EPS(1株当たり純利益)

2023年に一度、1株あたりの利益(EPS)が61円まで減りましたが、今期は95円を超える予想。つまり、1株の価値がここ数年で1.5倍以上に濃厚になったということです。

ROE(自己資本当期純利益率)

2桁を目指す姿勢を見せています。「IT企業という『身軽さ』を活かして、預かったお金を効率よく利益に変えています」

PER & PBR

PER・・・日本株の平均(約15倍)よりも少し低い水準。「1500円の価値があるケーキが、今なら1340円で買えるイメージ。決して『人気すぎて手が届かない』という状態ではなく、実力に対してまだ正当に評価されきっていない、お買い得な状態です」

PBR・・・1倍を上回っているが、決して高すぎず、IT企業としてはむしろ控えめな評価。「お店を畳んでキッチン道具を全部売ったときのお金(純資産)に対して、少しだけ色がついたお値段。資産がしっかりしているので、株価が大きく暴落するリスクが低い、安心設計のお店と言える。

総資産&純資産

パティスリーに例えれば「お店の建物やオーブン(総資産)は、無駄を削ぎ落としてスッキリ使いやすく整え、自分たちの貯金(純資産)はしっかりと高い水準を維持している、筋肉質な経営状態」と言えるだろう。

自己資本比率

70%前後と非常に高いです。「オーブンが壊れても、お店が火事になっても、すぐに再建できるほどの貯金がある、超・健全経営なお店です」

有利子負債

無借金経営・・・多くのIT企業がそうであるように、クレオも自前の資金(利益の蓄積)だけで経営を回しています。

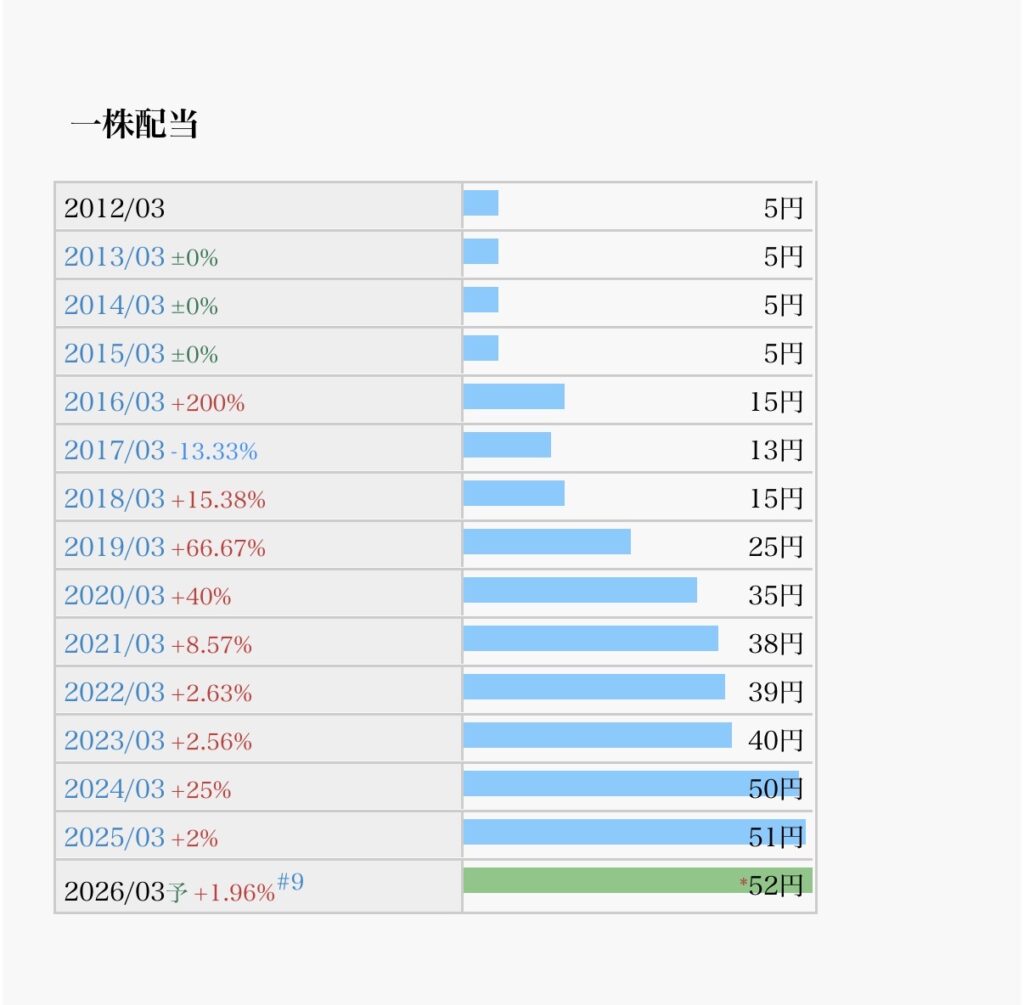

1株配当推移

美しい右肩上がりと言って良い!

配当性向

クレオは配当方針として「配当性向40%以上、かつDOE(自己資本配当率)3%以上」を掲げています。「利益が出ても出なくても、お店の貯金からしっかりサービスしますよ!という、株主思いな約束(DOE)があるのが魅力ですね」

自社株買い

「総還元性向 100%」を視野に入れた還元を公表していて、2025年3月期には約2億5,000万円 22万株(発行済み株式数の約2.6%に相当)を実施。

EPS(1株利益)=純利益÷発行済みの株数分母が小さくなれば、もちろん利益は大きくなりますからおのずと株価が上がる要因になります。

今まで買ったことある?

はい。2022年6月ごろ950円で購入少しですが、含み益があります。簿価利回り5.4%程度。

まとめ

結論 大いにあり!

次の記事

コメント